工程机械液压元件及核心零部件细分市场研究报告

液压产品是现代传动与控制系统的重要组成部分,该报告经行业资深专家经过长时间调研整理而成,对当前我国液压件市场进行了最新研究和全面深刻分析。 全球液压行业整体情况 液压产品是现代传动与控制系统的重要组成部分,它直接影响机电产品和国防产品的性能和发展,因而受到世界各国重视。近年来,由于技术创新,广泛应用电子技术、计算机技术、信息和自动控制技术,以及新工艺、新材料等,为液压传动技术增添了活力,在节能环保方面,如提高效率,降低噪声,防止渗漏和机电融合(Hybrid)等方面取得了不少进展,因而巩固了传统市场,并不断扩大其应用领域。 从市场规模上来看,1998年,全球液压市场总销售总额为164亿欧元,2014年全球液压市场销售总额为264亿欧元,平均增长率为3.1%左右,2015年全球液压销售总额为292.13亿欧元,受到欧元汇率及计价口径的影响,全球液压销售额为282亿欧元。预期未来2~3年还将保持2%左右的市场增长。

中国液压行业市场规模 我国液压件行业起步于20世纪50年代,最初主要应用于仿苏的磨床、拉床等机床行业,随后又逐渐推广到工程机械、农业机械等行走机械领域。经过50多年的努力,已经形成一个门类比较齐全,有相当生产实力和技术水平,初具经济规模的工业体系。目前已基本可满足工程机械、农业机械、机床、冶金、矿山、林业、煤炭、造船、轻工、纺织、兵器、航空航天等行业的一般需求。随着液压传动技术在我国工业设备中应用的迅速普及,液压工业技术的逐步提高,以及专业化生产模式的不断发展,下游主机企业将原有的液压工厂逐步剥离。这种专业化分工大大加快了我国液压工业的规模化发展进程。进入21世纪后,我国液压行业具有一定规模的生产企业共有1000多家,其中主要企业约100余家。国内市场对液压元件及零部件的需求大幅增加,液压系统总产值也由2009年的269亿元上升到2015年的500亿元,年均复合增长率达到10.88%。2016年液压、液力工业总产值532亿元,其中液压工业大约为510亿元,同比增长2.46%,预期未来2~3年还将保持2%左右的增速水平。

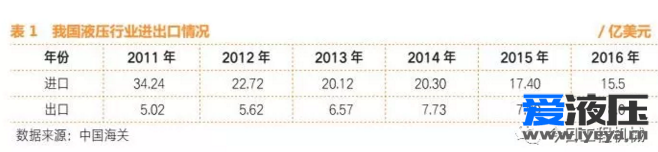

由图1我们可以清楚发现液压工业已经进入相对稳定成熟阶段,行业增长率保持在一个稳定水平。2010年的市场高增长主要源于国家4万亿经济刺激政策的投入,带来的行业井喷。 根据协会和海关进出口情况统计,我国液压工业多年来持续保持逆差状态,伴随液压工业实力的逐步增强,液压元件及零部件产品基本实现自给自足,在高端液压件领域对海外产品的依赖度逐步降低,我国液压工业进口额持续下降,液压工业出口额持续上升,到2015年液压工业贸易逆差已由2011年的29.22亿美元下降到9.4亿美元。

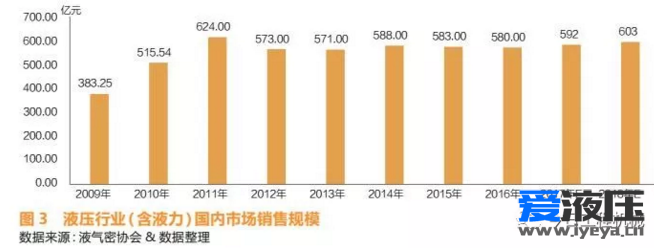

根据行业惯例预期,我国液压市场销售额从2008年的350.86亿元增长至2015年的559亿元,复合增长率为6.50%。受我国经济高速增长的影响,液压件行业在2006-2011年期间得到迅速发展。2006年,我国液压产品国内市场销售额超过意大利,排在美国、德国、日本之后,列世界第四位;2007年超过日本,排在美国、德国之后,列第三位;2008年超过德国,列世界第二位;2009年,我国液压产品国内市场销售额超越美国,列世界第一位。2010年,我国液压件行业的销售额增幅高达34.81%,此后受国内经济增速放缓影响,行业销售额在2013年下滑了22.45%。2013年之后行业销售整体保持平稳状态。从图2可以看出经历前几年的高速增长后,行业整体需求保持平稳水平。

液压元件及核心零部件的技术发展趋势 液压元件将向高性能、高质量、高可靠性、系统成套方向发展;向低能耗、低噪声、振动、无泄漏以及污染控制、应用水基介质等适应环保要求方向发展;行业将努力开发高集成化、高功率密度、智能化、机电一体化以及轻小型、微型液压元件;积极采用新工艺、新材料和电子、传感等高新技术。纵观行业发展,智能化、节能、绿色、可靠性是未来行业技术发展的主要趋势。 1、智能化 未来机器设备的发展趋势首先是提高安全性、降低劳动强度,因此必然要求作业系统易于操作和人机界面友好,甚至实现自动化无人化;其次是要求提高机器的精密和动态性能,要求运动与动力控制系统具有提高机器的精度;为提高产品服役期内的可靠性和长寿命,减少维修保养时间,降低人员成本,要求系统具有状态监控、故障诊断和智能维护的能力。液压元件行业必须通过提高自身的智能化程度来满足主机装备的要求。液压元件产品全生命周期的智能化技术是未来满足机器设备需求的重要技术发展需求。 2、节能 低碳、节能、减排、环境友好是液压行业可持续发展的战略要求,未来通过结构优化和主动控制方法来提高元件和系统的效率,降低元件和系统的振动、噪声与传动介质的泄露、电子控制取代变量元件中传统的机械和先导控制模式,由软件程序决定功能,增强系统的全局优化匹配能力。 3、绿色 液压元件及零部件在制造过程中的工艺污染、产品的振动噪声、材料损耗、介质泄露等问题一直是我国液压行业面临的重要挑战。未来需要将绿色制造技术应用到产品的设计、工艺、制造、使用和回收利用的全生命周期过程。通过结构优化技术和主动控制原理来降低元件和系统的振动和噪音。行业将逐渐淘汰危害环境的表面处理和加工制造工艺,采用环保型工艺制造方法和设备,如净成形工艺、切削加工优化技术、干式切削技术等,提高制造过程中资源和能源利用率、原材料转化率、减少污染废弃物和污染物的产生和产品制造过程的有毒物质排放;推广环保型介质的应用,开发新型的减少摩擦、降低元件使用损耗的材料和环境友好型材料,提高材料利用率;通过开发管路连接技术,研发新型密封材料,优化密封结构和精加工工艺,提高产品密封性能,减少介质泄露和污染;开发流体介质的回收处理和再利用工艺,发展专用的元件拆解、回收、再制造工艺和生产线,完善再制造元件的性能评估方式,提高产品可回收性和再制造水平。 4、可靠性 我国液压产品长期存在可靠性差、使用寿命低的问题,直接影响到行业整体声誉。很多整机厂商长期不敢用国内液压品牌,终端用户也反对使用,在很长一段时间内导致我国液压产品长期依赖进口。因此可靠性问题是制约行业发展的最主要问题。液压行业的可靠性起步较晚,且大多借鉴机械行业可靠性、电子可靠性等相关领域的研究成果,未能综合考虑自身多场耦合、非线性、复杂震动的特殊性;可靠性与故障预测的实时性不足;没有统一的可靠性研究标准。因此如何建立行之有效的,较为全面的可靠性研究将是未来行业发展的重要技术科学问题。 液压市场竞争格局 1、国际竞争格局 国际液压行业具有明显的市场集中特征,前6~7家主要企业占据了国际液压市场80%~85%的市场份额(资料来源:《液压气动与密封》,2010年PTC专刊)。目前,世界上最主要的液压产品生产企业为德国博世力士乐公司(BoschRexroth)、美国萨奥丹佛斯公司(SAUER-DANFOSS)、日本川崎重工(KAWASAKI)、德国林德液压(LindeHydraulics、美国派克汉尼汾公司(ParkerHannifen)、伊顿威格士(Eaton-Vickers)、日本油研工业株式会社(Yuken),日本凯迩必公司(KYB)、德国哈威液压有限公司(HAWEHYDRAULIK)、意大利阿托斯公司(ATOS),在国际液压市场上处于垄断地位。在国际市场,通常液压企业在整装配套和售后市场均会共同开拓市场,国外市场寡头品牌垄断明显,客户对品牌的忠诚度及认可度较高,所以通常耳熟能详的大品牌,在二级市场同样拥有比较高的市场份额比例。 2、我国液压市场竞争格局 2009年我国液压市场销售额已经排在世界第一位,虽然后期因为经济周期性及基础建设回落影响回到第二位,但液压行业整体的技术实力与水平得到了较大幅度地提升,主要表现在:为重大技术装备配套取得突出进展,一大批创新型液压产品进入国家重大技术装备领域,技术创新取得明显成效。 我国本土液压企业呈现企业数量多,规模小,总体竞争力不强的特点。在行业构成上,形成国企、民企、合资、独资“四足鼎立”的局面。其中原有大部分国企已实行改制,在行业所占份额越来越小;民营企业发展势头强劲,已占据行业50%以上的市场;境外企业大量进入,在国内建立合资或独资企业抢占高端液压市场。由于外商独资企业的增加,合资企业所占比例不断下降。 据液气密协会统计,目前国内液压企业超过1000家,其中规模以上企业300多家,主要企业100多家,行业中前4家企业所占市场份额仅为约10%,行业集中度低,绝大多数企业产能较小,拥有高端产品和较高技术能力的企业很少,制约了我国液压行业整体技术水平的提升,也无法满足国内迅猛增长的市场需求。

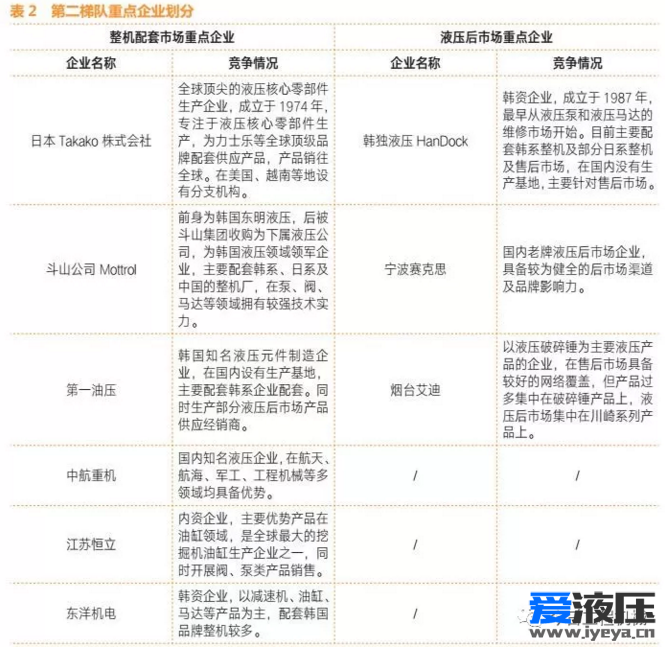

3、我国液压后市场和整机配套市场竞争的差异 目前国内液压市场上,国际知名液压企业历史悠久,技术雄厚,规模庞大,具有强大的综合实力,其竞争优势和竞争地位在短期内难以被撼动,属于液压市场第一梯队。第一梯队企业在整机配套市场和液压后市场均具备较强的实力和品牌认可度。比较有代表性的品牌是博士力士乐、派克汉尼汾、KYB,通常第一梯队企业在国内的均设有外资企业。 第二梯队的企业,通常会根据整机配套市场和售后市场的属性不同,参与竞争的企业也差别较大。通常整机配套企业较少参与后市场的竞争,同样,液压后市场主要企业的专注度也集中在渠道、产品开发,不会花大力气和整机配套企业争夺整机市场资源。因此大致可以将第二梯队企业分为整机配套和液压后市场企业两类。 本梯队企业通过在不同的细分领域加大资金和技术投入,逐步建立起自身的竞争优势,在各自的细分市场,拥有较为成熟的主机配套能力、稳定的客户群和一定的技术储备,与第一梯队国际知名液压企业的差距正在逐步缩小。在国家相关政策的引导和市场需求的推动下,预计未来行业集中度将会逐步上升,具备强大技术实力和优秀管理能力的液压企业将会获得行业整合机遇进而做大做强,在促进我国液压行业整体技术水平提升的同时,缓解国内高端产品供应不足的现状。虽然国内液压件企业在整体实力上与国外企业相比还存在不足,但部分液压件企业在经过“引进吸收再创新”的发展历程之后,不断加强人才队伍建设、提升技术工艺水平,在某些液压件细分领域已经达到了国际先进水平,本土竞争优势日益凸显,逐步具备了替代进口产品的能力,为进一步拓展国内外市场奠定了良好的基础。

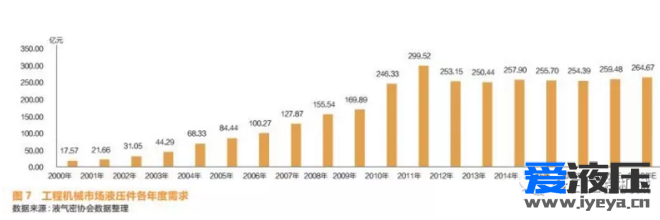

工程机械行业 工程机械行业是我国液压产品最大的下游应用行业,国内约有超过35%的液压产品应用于工程机械领域。近年来,工程机械行业增速相对放缓,未来增长点在高端化和智能化产品,对高端液压元器件的需求将加速提升。工程机械产业是全球宏观经济运行的重要风向标之一。2011年之前的10年,中国兴起了基础设施建设高潮,工程机械行业因此经历“黄金十年”,产业规模发展迅速,产品技术创新能力大幅提高,国际地位和影响力逐年上升。根据中国工程机械行业协会统计数据,2012年中国工程机械销售额达到了5626亿元,成为全球范围内最大的工程机械市场。 工程机械最大的下游为基建和房地产投资,随着房地产市场调控力度加强,从2011年下半年开始,工程机械市场逐步陷入低迷。由下图可以发现,我国工程机械行业自2011年达到高峰后,进入缓慢下滑阶段,但行业整体规模依旧保持在5000亿元规模之上。2016年9类主要产品全年累计销售54.46万台,同比增长10.2%。除装载机、随车起重机销量同比下滑外,其余7类主要工程机械产品均实现增长。其中,平地机、挖掘机、压路机、工业车辆、推土机等5类主要产品呈现两位数以上增长,平地机、挖掘机销量增幅达到20%左右。2016年全年行业累计销量挖掘机70320台,同比增长24.8%,2016年下半年以来月度销量增长持续加速,其中,12月份同比大幅增长75.0%。由此可见经历2016年,我国工程机械行业已经完成筑底,顺利回升增长通道。 在2011-2015年期间,国内企业同质化高、低端产品产能过剩、高端产品的国际竞争力不强等问题逐渐突显,主要原因在于关键技术被国外企业所控制,传动部件、控制元件、柴油发动机及关键液压件等高技术含量、高附加值的核心零部件主要还依赖进口。为不断提高自身产业竞争力。我国工程机械产业在这期间开始了“规模取胜”到“质量取胜”的转型。随着整体市场的平稳,及企业技术实力的不断增强,预计未来工程机械将进入稳定增长期,高端化和智能化将成为工程机械未来新的增长点,对高端液压元器件的需求将加速提升。 中国液压元件及核心零部件市场规模

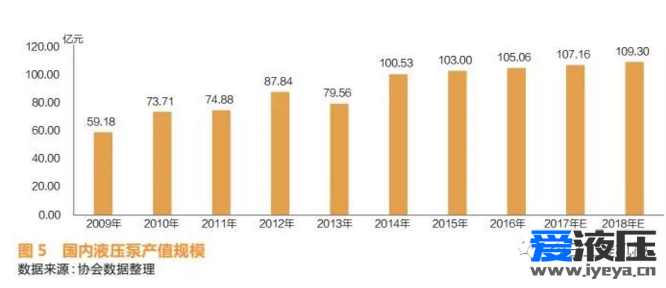

1、液压泵 液压泵从整体技术难度上要高于液压缸,在我国液压工业中一直是作为重点推动领域得到企业关注。随着行业液压传动行业整体的技术进步,国内液压泵生产能力也得到长足的提升。根据液气密协会数据,2009-2016年我国液压泵产品产值由59.18亿元增长到105.60亿元,发展速度惊人。但目前仍不能满足快速增长的市场需求,每年需要从国外进口大量产品。

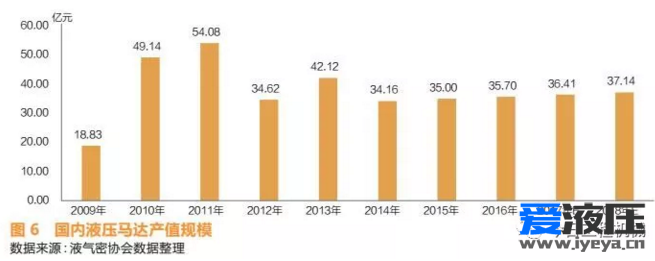

2、液压马达 液压马达从附加值来看在整个液压工业中占比不是很高,但其是整个液压系统中不可缺少的重要元件,液压系统的创新和发展,尤其是在机电一体化方面,液压马达及其配件未来将承担更多职能。图5为液压马达的国内产值数据。

和液压元件相关联的减速机同传统减速机相比在结构设计原理上没有太大差异,主要和液压马达搭配,形成一个总成,利用齿轮的速度转换器,将马达的回转数减速到所要的回转数,并得到较大转矩。减速机在整个工业领域的应用广泛,尤其在机器人领域的应用获得社会极大关注。根据前瞻产业研究院数据显示,2010-2013年我国减速机行业销售收入分为为:456亿元、600亿元、644亿元、805亿元,并预期到2017年行业销售收入将突破1000亿元。

起重机械运输设备的应用作为减速机的一个分支,也有非常重要的地位,其在压力承受、工作时间、复杂工况适应方面有较高的技术要求,尤其是在工程机械领域对装置的精准控制要求越来越高、电液一体化技术逐步深入的技术背景下,对减速机的品质和稳定性也提出了更高要求。起重运输设备占减速机产量中的24.76%,是减速机最大的应用领域之一,其中就包含了工程机械的应用。因为工程机械对减速机的使用量占整个其中运输设备比例不高,预计工程机械用减速机占减速机总量的比例按产值计算约为1%~2%,减速机通常和马达配套使用,以此为基础预计我国工程机械及起重机械减速机的市场容量规模约10亿元。

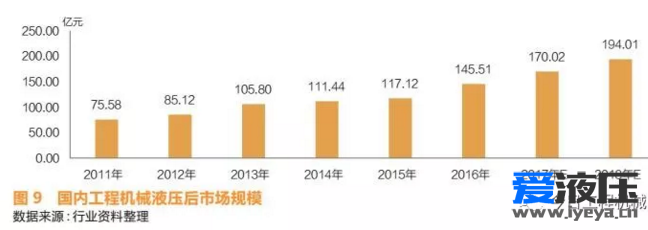

中国液压元件及其核心零部件市场规模 液压后市场作为液压工业的重要组成部分,一直伴随中国液压工业的发展而兴起。中国液压工业早期是建立在海外进口液压产品基础上,早期的液压件厂主要承担维修、维护进口液压件的职能,因此大多数本土知名液压件厂均有液压后市场的相关经历。 随着我国经济逐步壮大,整机厂制造能力和规模的提升,面对海外高昂的液压件及零部件成本、无法确定供货时间的低下效率,我国的液压件企业才紧随市场,从后市场覆盖到整机配套。但液压件后市场依旧是液压件企业发展必经的市场,且液压件后市场相对稳定,不会跟随整机制造的大起大落,其主要跟经济周期和整机的保有量有关。 目前工程机械作为液压工业的重要应用下游,液压工业有44%的销量是面向工程机械的。工程机械液压后市场相对其他液压后市场,更成规模,也具备独立的体系,因此我们重点对工程机械的液压后市场进行数据分析。

根据中国工程机械协会的不完全统计,我国工程机械到2016年年底保有量已经达到672万台~728万台,保有量是每年新增设备规模的数倍,且保有市场相对稳定,根据行业统计,在2008-2016年期间工程机械保有量持续增长,没有出现保有量下滑情况。 工程机械工作时长达到一定小时后,通常也会进行检修及配件更换,也会产生一定的液压件更换需求。因此工程机械的持续使用和开工就会带来液压后市场的新增需求。因为下游基础建设行业整体开工率情况每年变化幅度较大,工程机械景气指数不尽相同,因此我国工程机械后市场液压需求每年增速差异较大。 根据工程机械使用特点,通常在购置新的整机后3年内只需少量维护,维修成本低。整机使用年限达到3年后,维修和保养尤其是液压件的维护成为工程机械的常态。各液压部件根据不同的品牌、工矿条件维修的成本不尽相同,但通常3~4年会大修一次,大修将会安排更换众多的液压元件。在工程机械的10年使用年限中,对液压件的维修和替换大致相当于重置两次整套液压系统元件,考虑到国外品牌液压件成本较高,通常工程机械业主会尽量选择相同性能的国内品牌液压件。

我们根据液压行业整体销售额和液压行业下游应用比例可以得到工程机械行业每年的液压件需求市场规模,2016年已经达到254.39亿元。 根据行业平均3~4年液压大修一次,10年生命周期更换两套液压系统的惯例,后市场液压件品牌价值不如整装市场品牌,综合考虑后市场同整装价格差异、人力成本及间接成本等因素,我们预期行业平均4年内维护及大修的成本相当于初始年液压件整装销售成本的100%。根据整机年限越长,对应维修成本越高的原则,我们将各年度维修成本分摊,通常1~3年内维修成本约占原始成本的5%,4~7年内维修成本约占到原始成本的40%,8~10年维修成本约占到整体成本的55%,8年后液压系统的维修成本将达到峰值。 以上假设均基于10年时间工程机械一直处于稳定使用状态,为出现长期停工或者不开工状况。基于以上比例,我们可以理论上的工程机械后市场需求。 考虑我国工程机械的使用情况根经济景气程度正相关。我国的工程机械建设往往和我国的社会资产固定投资、基础建设投资和房地产市场开发密不可分。小松的工程机械在我国有很好的覆盖率和市场占有率,小松自2011年开始统计其在中国售出设备的开工小时情况。这一数据一致被业内视为权威,用来代表全国每个月度工程机械开工使用情况。我们预计2018年开工小时将在2017年基础上再增加5%。

假定工程机械一天使用8小时,按照每个月22个工作日估算,每年工作时间为2112小时。如果当年设备使用时间未达到此时长,则未达到满负荷。我们将小松设备的开工小时数做为反应行业整体开工的参照。可以计算出各年度工程机械的符合率。 根据工作时间越长、工作符合越高,设备维修成本越高的原则,我们将理论的工程机械液压后市场维护需求,还原成实际的液压后市场需求。 液压产品根据其使用情况及工矿状态,对售后市场要求不尽相同。通常来说,因为工程机械所处工作环境较为恶劣,需要更换情况较多,而像汽车、机床、冶金装备领域,由于工作环境较为稳定,相应更换和维修的频次也不会太高。我们预期农业机械、冶金、矿山等行业我们预期液压件的使用时间会更长,通常需要6~8年左右的时间,才能完成整个液压件的整体更换维修,重置成本更低。汽车、航空航天等其他行业使用寿命长,更换频次会更低。我们根据不同领域维修频次的比例计算不同行业的售后市场需求,最终计算出最终液压后市场的市场规模如图9。 根据2010年至2015年液压行业液压工业各类型产品产量比例,因液压后市场在液压件的替换和原有液压件在使用成正比。由此可获得各液压产品对应市场比例。 |

会员评论